Mirando hacia el futuro, los mercados emergentes se enfrentan a diferentes riesgos que podrían llevar a un aumento de la volatilidad aún mayor y podría provocar la huida de los inversores. Las cadenas de suministro mundiales podrían colapsar, lo que conduciría a una incertidumbre comercial continua y más generalizada que la causada por la guerra comercial entre Estados Unidos y China. El periodo de crisis del petróleo podría prolongarse, ejerciendo una fuerte presión fiscal sobre los exportadores de productos básicos. La fuerte depreciación de la moneda podría comenzar a pesar sobre los países con grandes cantidades de deuda denominada en dólares estadounidenses. El virus podría resultar difícil de controlar y tensar los sistemas de salud en algunos o todos los países emergentes, lo que podría tener graves consecuencias políticas para los gobiernos en funciones.

Pero también hay algunos motivos para el optimismo moderado en este momento. Si bien cada país se acerca a la crisis de manera diferente, podemos anticipar observando a China, el país que ha estado lidiando con el COVID-19 durante más tiempo, lo que podría estar por venir. Si China puede volver a trabajar sin experimentar un repunte importante en los casos de infectados, es un buen augurio para el futuro del resto del mundo y probablemente sea positivo para las acciones de los mercados emergentes. Sin embargo, los inversores deben comprender que puede haber un retraso en la recuperación económica, a pesar de que China ha vuelto a trabajar, el resto del mundo no, y la demanda de productos chinos puede no recuperarse de inmediato. La velocidad de la recuperación de China es importante, indica el tiempo de recuperación del resto del mundo.

Los mercados emergentes albergan ganadores (importadores) y perdedores (exportadores) en una guerra de precios del petróleo. Una caída del precio del petróleo sería un desafío para Rusia, Colombia, México y Brasil. El presupuesto de Brasil para 2020 incluye un precio del petróleo de 60 dólares por barril, y el de México de 49 dólares, por lo que es probable que los dos países tengan déficit de ingresos. Si bien los precios más bajos del petróleo podrían ser más beneficiosos para importadores como India, Indonesia, Filipinas, Corea del Sur, Turquía y Europa central y oriental, será crucial observar las entradas de flujo para tapar los déficit de cuenta corriente. Colombia, Sudáfrica, Chile e Indonesia parecen tener los saldos básicos menos favorables (saldo en cuenta corriente más inversión extranjera directa neta) y dependen en gran medida de los flujos de cartera para financiarse. Creemos que será más importante prestar atención a la capacidad de un país de pagar sus deudas a medida que el dólar estadounidense continúa fortaleciéndose.

Creemos que las relaciones comerciales van a volver a ser un problema en los próximos trimestres. El COVID-19 ha destapado explícitamente y dolorosamente la fuerte dependencia de las cadenas de suministro globales con China para artículos críticos como medicamentos y máscaras faciales. Esto puede reforzar el sentimiento antiglobalización tanto en Europa como en EE.UU. Y renovar llamamientos para restituir fábricas y cadenas de suministro locales.

En medio de una extrema volatilidad, es más importante que nunca centrarse en empresas saludables y de alta calidad con balances sólidos. Es poco probable que las compañías con balances débiles, y particularmente aquellas con una necesidad inmediata de financiamiento, tengan buenos resultados en el entorno actual, que creemos se mantendrá incierto por algún tiempo más.

Perspectivas en renta fija en mercados emergentes

Con los niveles de valoración extremos en deuda de los mercados emergentes, muchos inversores quieren saber si es el momento ahora de capitalizar esta oportunidad. La incertidumbre es extremadamente alta, ya que hay demasiadas permutaciones posibles para determinar con certeza cómo se propagará el virus y cómo reaccionarán los mercados de capitales en las próximas semanas.

Es probable que el grado de diferenciación entre créditos individuales aumente, y algunos países son claramente más vulnerables. En un esfuerzo por distinguir entre los países que están en condiciones de capear la crisis actual de los que más sufrirán, hemos analizado los balances soberanos asumiendo una fuerte desaceleración del crecimiento y de los precios del petróleo. En términos generales, los saldos fiscales se deteriorarán y los índices de endeudamiento aumentarán más de lo esperado a principio de año. Sin embargo, hemos identificado varios países que creemos se encuentran en una posición cómoda. Países como Panamá, Perú y Filipinas pueden resistir durante un período prolongado el crecimiento más lento. En general, evitamos los créditos de high yield, especialmente los exportadores de petróleo y los emisores más pequeños, como los de África subsahariana. En la deuda local, vemos oportunidades de duración en varios países donde los rendimientos reales y las primas locales son atractivos, incluidos Rusia, Perú e Indonesia.

En este entorno, creemos que la deuda de los mercados emergentes debería proporcionar retornos atractivos a medio plazo comparado con otras alternativas de renta fija. Esto es especialmente cierto para la deuda en divisas, donde los rendimientos estaban alrededor del 7% al 31 de marzo y el grado de deterioro crediticio realizado probablemente esté muy por debajo de los niveles draconianos provocados por el mercado. Vemos mejores oportunidades en créditos de mayor calidad con balances subyacentes sólidos, acceso a mercados de capital y spreads que brindan un colchón significativo contra una recesión que podría ser profunda y prolongada. Estamos monitoreando de cerca cómo se desarrolla la crisis, así como las acciones fiscales y monetarias de los responsables políticos en los mercados desarrollados y emergentes. Si bien es difícil predecir cuándo se estabilizará el mercado, vemos oportunidades atractivas en deuda de los mercados emergentes. Sin embargo, la selección de seguridad será la clave para aprovechar esta oportunidad

Cuando China se despierte…

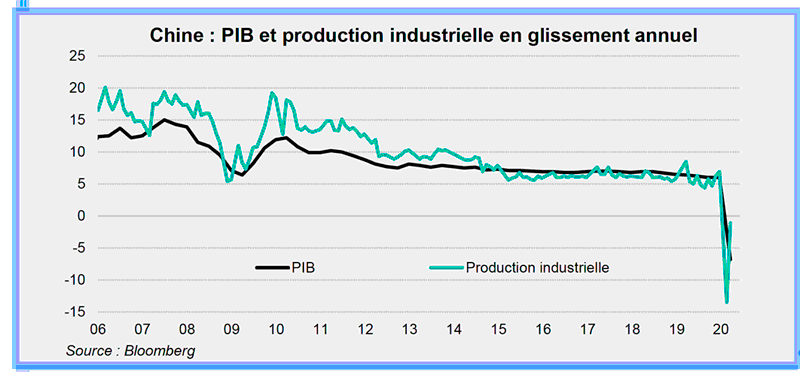

China ha publicado recientemente su estimación de crecimiento de su PIB en el primer trimestre y sus datos de actividad del mes de marzo. El PIB registra una reducción histórica de 33,8% en un ritmo anualizado en el primer trimestre (-6,8% anual) tras una subida de 6,1% en el cuarto trimestre (+6,0% anual).

Las estadísticas mensuales rebotan. En un deslizamiento anual, la producción industrial pasa de una reducción de 13,5% en enero-febrero a un -1,1%, las ventas minoristas de -20,5% a -15,8% y la inversión de -24,5% a -9,3%. La reducción de ventas de viviendas e inicio de obras también se ha ralentizado.

La reducción del PIB en el primer trimestre es espectacular, pero sin mucho significado. Refleja simplemente el impacto del cierre de fábricas y de las medidas de confinamiento. Los datos mensuales son más pertinentes ya que permiten hacerse una idea del ritmo de reanudación de la actividad en China.

A nivel global, la normalización de la actividad en los sectores industriales e inmobiliario parecen avanzar, confirmando el mensaje de los datos diarios (consumo de electricidad y venta de vivienda, por ejemplo).

Al contrario, la reanudación del consumo parece más lenta, en un contexto de degradación del poder de consumo de los hogares (-3,9% anual en el primer trimestre 2020) y de la caída de la creación de empleo (en 2,29 millones en el primer trimestre de 2020). A pesar del bajo número de nuevos casos de Covid-19, los consumidores siguen siendo prudentes.

La vuelta de la actividad en China debería continuar en los próximos meses pero la disminución de la demanda mundial es un riesgo importante. Debería llevar al gobierno chino a aplicar medidas de apoyo adicionales.

James Donald, Lazard Asset Management

La Carta de la Bolsa