Te ofrecemos las noticias destacadas del día de las siguientes empresas -Técnicas Reunidas, Telefónica, Audax y Squirrel Media…- realizado por el Departamento de Análisis de Link Securities.

. TÉCNICAS REUNIDAS (TRE) presentó ayer sus resultados correspondientes al primer trimestre del ejercicio (1T2026), de los que destacamos los siguientes aspectos:

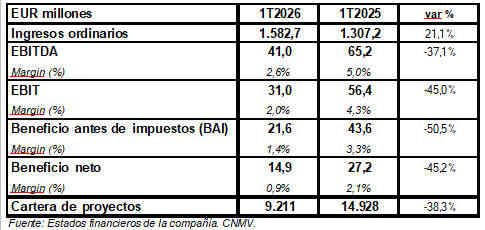

RESULTADOS TÉCNICAS REUNIDAS 1T2026 vs 1T2025

TRE alcanzó una cifra de ingresos ordinarios de EUR 1.582,7 millones, lo que supone una mejora del 21,1% con respecto a la cifra obtenida en el 1T2025. Desglosando por área de negocio, Upstream & Refino alcanzó los EUR 373,1 millones (+203,1% interanual; 23,6% del peso total); Gas Natural alcanzó los EUR 922,0 millones (-4,9% interanual; 58,3% del peso total); Petroquímica contribuyó con EUR 257,4 millones (+56,2% interanual; 16,3% del peso total); Tecnologías de bajas emisiones aportó EUR 22,0 millones (-44,2% interanual; 1,4% del peso total); y Otros, con EUR 8,2 millones (-20,1% interanual; 0,5% del peso total).

El cash flow de explotación (EBITDA) se vio lastrado por el aumento de los costes de explotación, incluyendo los aprovisionamientos, los de personal y otros gastos de explotación, así como de la provisión de EUR 45 millones como mejor estimación de costes relacionada con el impacto de los acontecimientos en Oriente Medio suponiendo que no se reanuden las hostilidades y que el estrecho de Ormuz se abra en el 2T2026. En términos sobre ventas, el margen EBITDA se redujo al 2,6%, (vs 5,0%; 1T2025).

Por su parte, el beneficio neto de explotación (EBIT) en el 1T2026 se situó en EUR 31,0 millones (-45% vs 1T2025). Esta cifra incluye la provisión mencionada de EUR 45 millones por el impacto de los acontecimientos en Oriente Medio.

Como resultado, el margen EBIT sobre ventas del periodo descendió al 2,0%, frente al 4,3% del 1T2025. Excluyendo este impacto extraordinario, el EBIT subyacente habría alcanzado los EUR 76,0 millones, lo que corresponde a un margen del 4,8%.

El beneficio antes de impuestos (BAI) se redujo a la mitad (-50,2% interanual), hasta los EUR 21,6 millones. Con todo ello, el beneficio neto atribuible de TRE en el 1T2026 alcanzó los EUR 14,9 millones (-45,2%; 1T2025)

La cartera se situó en EUR 9.211 millones (-38,3% interanual) al cierre de marzo, mientras que las adjudicaciones, que alcanzaron los EUR 88 millones, consistieron en contratos de servicios de ingeniería. Entre estos contratos, destacan varios proyectos FEED, como la fase 2 del proyecto Coastal GasLink para LNG Canada o el EPmCm de descarbonización a ARCELORMITTAL (MTS) para su planta siderúrgica de Dunkerque.

La posición neta de caja a finales de marzo de 2026 ascendió a EUR 360 millones, lo que supone un aumento respecto a los EUR 248,1 millones (sin contar el préstamo de la SEPI) a finales de marzo de 2025.

Previsiones: Como consecuencia de la provisión de EUR 45 millones registrada en relación con el impacto extraordinario del conflicto en Oriente Medio, la rentabilidad prevista para 2026 se presenta en términos subyacentes, excluyendo dicho impacto. En este contexto, TRE prevé actualmente para 2026:

Ventas superiores a EUR 6.500 millones

Margen EBIT subyacente superior al 5%

EBIT subyacente superior a EUR 325 millones

. TELEFÓNICA (TEF) presentó ayer sus resultados correspondientes al primer trimestre de 2026 (1T2026). Adjuntamos el cuadro comparativo de los resultados reales frente a los esperados por el consenso de analistas de FactSet:

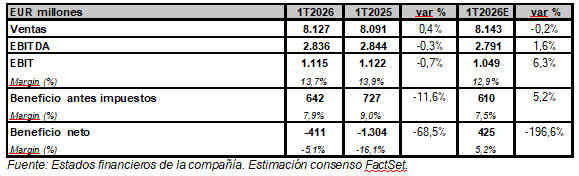

RESULTADOS TELEFÓNICA 1T2026 vs 1T2025/ CONSENSO FACTSET

El importe neto de la cifra de negocios (ingresos) de TEF creció un 0,4% interanual hasta EUR 8.127 millones en el 1T2026 (-0,2%; consenso FactSet), con un impacto del tipo de cambio de solo -0,1 p.p. En términos constantes, los ingresos aumentaron un +0,8%, impulsado por un incremento interanual del +1,1% en los ingresos de servicio, compensado parcialmente por una caída del -2,4% en las ventas de terminales.

Por su parte, el cash flow de explotación (EBITDA) reportado de TEF cerró el 1T2026 en marzo, hasta los EUR 2.836 millones (-0,3% interanual; +1,6%; consenso analistas). En términos ajustados el EBITDA aumentó un 1,3% frente al 1T2025 hasta EUR 2.836 millones. En términos constantes, crece un +1,8% interanual, impulsado principalmente por Brasil y España.

Asimismo, el beneficio neto de explotación (EBIT u OI) ascendió hasta los EUR 1.115 millones, un -0,7% interanual hasta marzo y un 6,3% con respecto al importe estimado por el consenso de FactSet).

El beneficio antes de impuestos (BAI) se redujo un 11,6% interanual, hasta los EUR 642 millones, aunque superó (+5,2%) la previsión del consenso de analistas. Finalmente, el resultado neto atribuible

Objetivos 2026 (constante):

Crecimiento de ingresos 1,5-2,5% interanual (1T2026 +0,8%)

Crecimiento de EBITDA ajustado 1,5-2,5% interanual (1T2026 +1,8%) • Crecimiento de OpCFaL ajustado por encima del 2% interanual (1T2026 +2,4%)

CapEx/Ingresos ~12% (1T 26 10,7%)

FCF ~EUR 3 millones (1T 26 333M€)

Reducción del apalancamiento hacia el objetivo de 2028 (Mar-26 2,72x)

Dividendo de 2026 de 0,15€ por acción en efectivoconfirmado y se pagará en junio de 2027. Para este pago, la adopción de los acuerdos societarios oportunos se propondrá en su momento

El segundo tramo del dividendo de 2025 de 0,15€ poracción se pagará el 18 de junio de 2026

Por otro lado, el diario Expansión informó que el consejero delegado de TEF, Emilio Gayo, destacó que su compañía está muy satisfecha con los resultados de Telefónica España, que están por encima de sus expectativas, apoyados en factores como la estrategia comercial, el ecosistema, los programas en marcha y el crecimiento en el negocio de empresas (‘B2B’). Gayo, que ha intervenido en la conferencia ante analistas tras la presentación de las cuentas trimestrales de TEF, señaló que la compañía prevé mantener tendencias similares en los próximos trimestres y ha anticipado que la segunda mitad del año será aún mejor que la primera, lo que permitió confirmar el objetivo de crecimiento.

Para el próximo trimestre, estamos viendo tendencias similares y diría que para el resto del año prevemos una segunda mitad incluso mejor que la primera. Nuestro resultado es que podemos confirmar nuestra perspectiva de crecer por encima de 2025, indicó Gayo.

![]()

. AUDAX (ADX) lanzó ayer una oferta de bonos sénior con vencimiento en 2031 por un importe nominal agregado de EUR 350 millones, como parte de la estrategia de financiación y crecimiento del grupo. Los Bonos estarán garantizados plena e incondicionalmente, con carácter sénior y sin garantía real, por Audax Renewables Nederland B.V., Audax Energía S.R.L. y Audax Renewables Kft.

ADX tiene intención de destinar los fondos netos obtenidos de la Oferta, junto con el efectivo en balance, a

(i) reembolsar íntegramente los bonos actualmente en circulación y con vencimiento en diciembre de 2027, así como en julio y noviembre de 2028 (por un importe total de EUR 352 millones), ya sea mediante ofertas de recompra y/o amortizaciones al vencimiento,

(ii) refinanciar parcialmente los pagarés en circulación emitidos al amparo de los programas de pagarés MARF-AIAF (por un importe total aproximado de EUR 154 millones en circulación a 31 de diciembre de 2025), por un importe agregado de EUR 56 millones entre ambos programas y (iii) pagar cualesquiera intereses devengados y no pagados asociados a los bonos y pagarés, así como los honorarios y gastos de la operación.

En relación con la operación, S&P Global Ratings y Fitch Ratings han asignado a ADX calificaciones crediticias corporativas de “BB-“ y “B+”, respectivamente, con perspectivas estables. Ambas agencias de calificación también han asignado calificaciones de “BB-“ a los Bonos. Se solicitará la inclusión de los Bonos en la Lista Oficial de la Bolsa de Luxemburgo (LuxSE) y la admisión de los Bonos a negociación en el mercado Euro MTF de la LuxSE (Mercado Euro MTF).

. SQUIRREL MEDIA (SQRL) ha incorporado en el Mercado Alternativo de Renta Fija (MARF) un programa de bonos bajo la denominación “Programa de Bonos Vinculados a la Sostenibilidad Squirrel 2026”, con un importe nominal máximo de EUR 22.500.000 y una vigencia de 12 meses a contar desde la presente fecha. La incorporación de este programa refuerza la capacidad financiera y la flexibilidad operativa de SQRL, permitiendo diversificar sus fuentes de financiación y avanzar en la ejecución de su estrategia de crecimiento sostenible.

. La Junta General Ordinaria de Accionistas de REPSOL (REP), celebrada ayer, acordó el reparto de un dividendo de EUR 0,551 brutos con cargo a los resultados del ejercicio 2025, a cada una de las acciones en circulación de la sociedad con derecho a participar en dicho reparto en la fecha de pago. El reparto del mencionado dividendo tendrá lugar a través de las entidades participantes en “Sociedad de Gestión de los Sistemas de Registro, Compensación y Liquidación de Valores, S.A. Unipersonal” (IBERCLEAR), en los siguientes términos:

3 de julio de 2026. Último día de negociación de las acciones de REP con derecho a percibir el dividendo (last trading date).

6 de julio de 2026. Fecha desde la cual –inclusive– las acciones de REP cotizan sin derecho a percibir el dividendo (ex-date).

7 de julio de 2026. Fecha en la que se determinan los titulares inscritos con derecho a percibir el dividendo (record date).

8 de julio de 2026. Fecha de pago del dividendo.

Por el Departamento de Análisis de Link Securities

![]()

Deja una respuesta