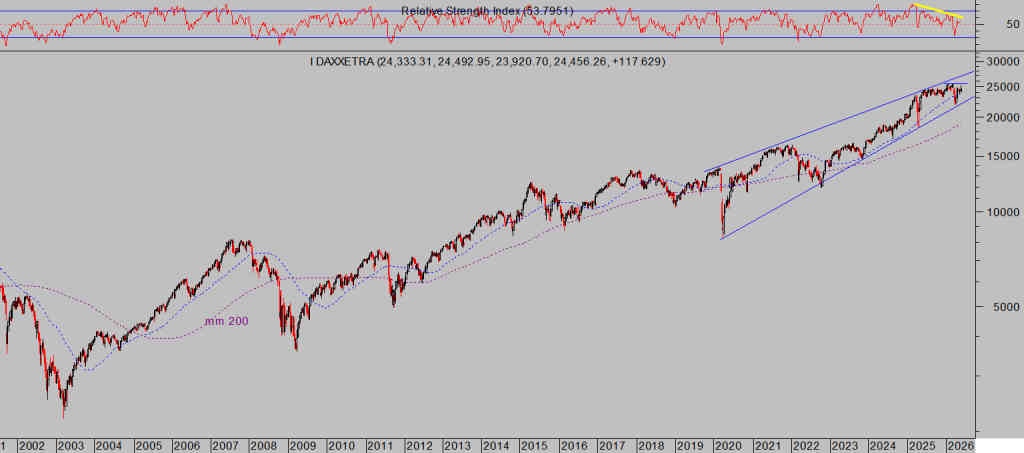

DAX 40, semana

Coincidentemente, la hipótesis de un último (hurra!) tramo alcista es también la de mayor probabilidad en la bolsa americana y considerando la sintonía que presentan los índices globales, quizá no tanto en la magnitud de las tendencias de cada índice pero si en registrar puntos de inflexión en las mismas fechas, las proyecciones técnicas que apuntan a un gran techo de mercado y fin de ciclo previsto para próximos meses ganan relevancia.

NASDAQ 100, diario

SP500, diario

DOW JONES, diario

WEST TEXAS, diario

T-BOND, diario

La corrección de las bolsas ha sido vislumbrada y explicada en post reciente (con estrategia incluida para rentabilizarla) se trata de una limpieza de excesos dentro de un proceso alcista de grado mayor que presumiblemente aún no ha finalizado, vean extracto:

- «en estas condiciones de sentimiento, con los índices presentando estructuras de alzas en vertical sobre extendidas, sobrecompra extrema, una estacionalidad poco favorable para próximas semanas, etc…, es previsible que los últimos en llegar y de perfil más agresivo acaben perdiendo dinero con sus posiciones alcistas y no solo en opciones.

- Para después, de acuerdo con nuestro escenario de mayor probabilidad, observar al mercado en próximas semanas conquistando nuevos máximos históricos»

En este contexto, es también muy interesante seguir el comportamiento del Dow Jones de Transportes y su reacción en la sesión de ayer, ajustada a lo comentado aquí ayer, es constructiva para el esquema general y previsiones que mantenemos para las bolsas de cara a próximas semanas/meses.

Ante el actual contexto de excesos históricos en valoración y divergencias estructurales, en el devenir de los mercados basados en en evidencia empírica y probabilidades o en los procesos de formación, desarrollo y finalización de burbujas, no se pierdan el post del lunes.

Stay tunned!.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com

Deja una respuesta