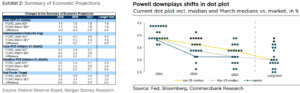

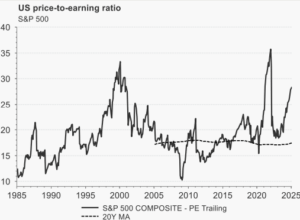

/ Visión macro con ligero sabor “estanflacionista”: en 2025-2026 nuevas estimaciones que recogen menos crecimiento e inflación al alza. Dicho esto, Powell comentó el tono más constructivo desde los dirigentes empresariales frente a la visión expresada en marzo y restó importancia al enfriamiento del mercado laboral. Fue más cauto con la inflación, evitando ser complaciente con los recientes datos […]

Powell y los doce del bañador rojo. Los mercados aguantan. ¿Se preparan para la fiesta?

Así pues, Powell se ha instalado en el papel del socorrista que prohíbe tirarse a la piscina, cuando ya todos están chapoteando. Bueno, siendo justos, doce miembros del Comité se han enfundado el bañador rojo reglamentario y las gafas de espejo, dispuestos a vigilar que nadie se divierta demasiado. Malos vigilantes. Dos bancos centrales más […]

Del milagro al estancamiento: China alcanza su mayor proporción de empresas deficitarias desde 2001

Más del 32 % de las empresas industriales chinas han reportado pérdidas en 2025, el nivel más alto desde 2001. Esta cifra refleja un deterioro significativo en la salud corporativa del país y expone desequilibrios estructurales persistentes. Las pérdidas se concentran en industrias pesadas (acero, carbón), sectores exportadores de bajo margen (juguetes, muebles, textiles) y sectores […]

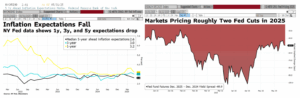

La curva se aplana: caída de tipos cortos tras el dato de inflación en EEUU

Ayer la inflación estadounidense volvió a sorprender a la baja en mayo, y van 4 meses consecutivos. La subyacente +0,1% cuando se esperaba +0,3%. Trump llama a la FED recortar 100 pbs. A pesar de las tarifas, y con las negociaciones comerciales aún abiertas, se revisa a la baja las estimaciones de precios en EEUU a 1, 3 […]

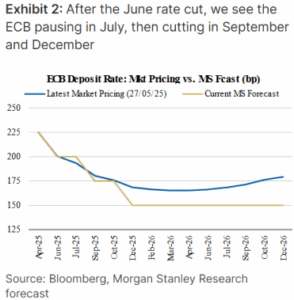

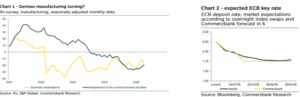

¿Cuáles serán los próximos pasos de los bancos centrales?

Nueva bajada del BCE en junio, pausa en julio, ¿otra en septiembre? -25 p.b., que nos llevan al 2%. Tres mensajes de la reunión: 1) fuerte recorte de las estimaciones de inflación (apreciación del €, caída de los precios de la energía, moderación salarial); 2) “estamos cerca del final del ciclo de bajadas”; 3) inusual […]

Idas y vueltas en materia de aranceles: ¿mercados optimistas o complacientes?

Liberation Day parece historia con unos mercados que, mayoritariamente (ex dólar, ¿reflejo aún del riesgo político?), han recuperado optimismo y niveles. En materia arancelaria, conviene no ser complacientes: control judicial sí, pero que podría sortearse; caída de la popularidad de Trump, especialmente en lo relativo a los aranceles o la inflación, también, pero poco significativa; […]

Perspectiva internacional de la economía y mercados financieros para junio

EEUU: Trump buscó relajar las tensiones comerciales con China, pero las empeoró con Europa. La volatilidad persistirá a corto / Factores que conducirán al mercado en el corto plazo / Mercado de deuda / Perspectivas de mercado: recomendaciones y objetivos del análisis fundamental Europa: las posibilidades de acuerdo comercial entre EEUU y la Unión Europea se complican / Factores […]

Cómo el yen japonés condiciona a las acciones indias. ¿Qué sigue ahora?

Inicialmente, esperábamos que los inversores en el mercado de la India se preocuparan principalmente por la continua rotación de capital desde la renta variable india hacia el mercado bursátil chino, con una valoración más atractiva. Sin embargo, para nuestra sorpresa, el tema dominante de debate en este mercado no es China, sino el yen japonés. […]

¿Qué esperar del BCE? Entre tipos de interés, inflación y tensiones comerciales

Tiempo del BCE, ¿qué podemos esperar de esta cita? Bajada de tipos “cantada”, la duda está en si sería o no la última; atentos así al grado de consenso en el BCE que pudiera sugerir que el 2% es tasa terminal o que hay disposición para nuevos recortes. El mercado descuenta otra bajada a partir de […]

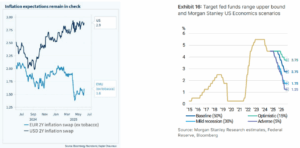

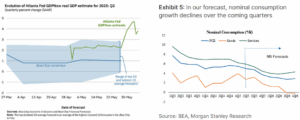

Perspectivas mixtas en el mercado de bonos ante inflación, política monetaria y riesgos geopolíticos

Mirando al mercado de bonos: / Cortos plazos relativamente anclados, con menores recortes de tipos puestos en precio por los implícitos (primero en septiembre, 2 en el año), ante un riesgo de recesión más alejado y sin que descartemos que la relajación monetaria americana pueda seguir retrasándose. Es verdad que la inflación, a la fecha, ofrece margen (IPC en […]

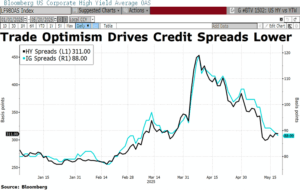

El giro de Trump en aranceles impulsa la confianza del mercado mientras la FED se mantiene cauta

El sentimiento de riesgo se recupera tras el giro negociador de Trump, reducción temporal de los aranceles durante 90 días para permitir negociaciones hacia acuerdos más amplios. Vuelta de la confianza al crédito tras el sell off, bolsas a máximos y recuperación de los spreads de crédito corporativo tanto en grado de inversión (IG), como en High Yield […]

En Europa, continúan las negociaciones entre Rusia y Ucrania: atención a los datos a dos semanas de la próxima reunión del BCE

/ Ucrania. Empiezan las negociaciones directas. El viernes se iniciaron las primeras negociaciones directas desde 2022, en ausencia de Putin y de Trump. / Situación macro: Inflación controlada, crecimiento débil. Mejora del sentimiento tras la pausa arancelaria, que viene soportado también desde la política monetaria. Próximos datos: atentos a los PMIs preliminares de mayo, con mejora de […]