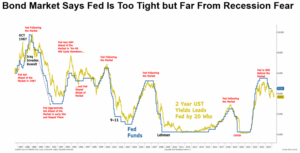

/ En renta fija, niveles objetivos de TIR que se mantienen por encima de los actuales, recogiendo en Estados Unidos un escenario de limitado recorte de la deuda, en Europa la política fiscal más expansiva (infraestructura, defensa) y para ambas geografías la ausencia de un escenario de fuerte debilitamiento del crecimiento. Cupones altos que siguen siendo apoyo […]

Expectativa global: EEUU, Europa y China a la espera de señales económicas

Reunión de la FED de transición, sin visos de movimientos tampoco en junio… / Tipos sin cambios, dentro del guión. / ¿Nuevos matices en la visión macro? Poca cosa más allá del reconocimiento del “ruido” en los datos exteriores y de la mayor incertidumbre. Se mantiene el mensaje sobre la inflación (elevada, pero con expectativas ancladas a medio/largo […]

Perspectiva internacional de la economía y mercados financieros para mayo

EEUU: los acontecimientos ocurridos en 2025 han sacudido la confianza en el excepcionalismo estadounidense / Abril desafió las expectativas y resultó menos castigador de lo temido. / Los acontecimientos de 2025 han sacudido con fuerza la creencia en el excepcionalismo estadounidense. / Factores que mueven el equity estadounidense / Perspectivas de mercado: recomendaciones y objetivos del análisis fundamental Europa: […]

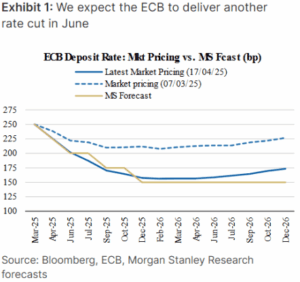

BCE baja tipos con agilidad, mientras la FED espera: dos ritmos para un mismo enfriamiento

BCE que sigue bajando tipos: 25 puntos básicos en abril y, previsiblemente otro tanto en junio. Nos situaríamos así en el 2%, nivel clave, más complicado para lograr acuerdos de nuevos recortes, por coincidir con lo que la mayoría en el BCE entiende como tasa neutral, de equilibrio. Más allá de que Lagarde restó importancia […]

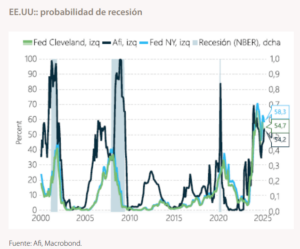

EEUU ante la tormenta arancelaria: más ruido que recesión, pero con China en el centro del tablero

Estados Unidos con inusual foco de inestabilidad. ¿Qué hemos aprendido en estos primeros compases? Que la Administración Trump es más sensible a las TIR del treasury que a los niveles del S&P, pero que también le sirve de límite. Que China es el objetivo comercial. Que el mercado se mueve por titulares. Popularidad de Trump a la […]

Señales mixtas en la crisis arancelaria: Intercambio de golpes con destellos de voluntad negociadora

Actualización sobre los últimos desarrollos en la crisis arancelaria. EE. UU. impone un arancel del 245 % a productos chinos: Según un comunicado de la Casa Blanca, los aranceles estadounidenses sobre importaciones chinas alcanzan ya el 245 %, como respuesta a las medidas retaliatorias de Pekín (quien durante el día de ayer indicó a las aerolíneas […]

BCE que se reúne en Jueves Santo, ¿qué podemos esperar?

Podemos esperar una nueva bajada de tipos de interés (25 puntos básicos): aunque más debatida que las previas (no en vano nos acercamos a niveles próximos al 2%…), la macro aún la apoya. BCE que probablemente sea cauto en dar cualquier indicación a futuro, dejando abiertas todas las posibilidades dada la incertidumbre actual. Atentos, aún […]

Liberation Day no ha sido el final de la incertidumbre, sino el comienzo de más

… con consecuencias aún valorándose en lo económico, lo geopolítico, para los mercados: ¿Qué ha cambiado? En los mercados, tensión por doquier y con volatilidades extremas, y alguna jornada puntual de histórica recuperación. En la política, pausa temporal en los aranceles ex China: ¿podemos recuperar la tesis central de “aranceles como herramienta de negociación”? ¿Qué sigue […]

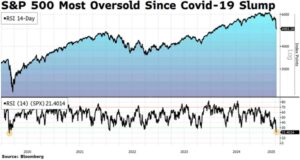

Alta volatilidad en Wall Street ante la incertidumbre por la guerra comercial y la política económica

Volatilidad extrema en Wall Street tras la guerra comercial global que ha desatado Trump con sus políticas arancelarias, incrementando el temor a una depresión económica nacional y internacional, y dejando en segundo plano los datos macro y el inicio de publicación BPAs. Por otro lado, vemos descensos agravados por la escalada en la guerra comercial. China […]

Liberation Day: Trump sacude los mercados con nuevos aranceles y desata incertidumbre económica

2 de abril, bautizado por Trump como Liberation Day, ha traído consigo el anuncio de los aranceles que Estados Unidos impondrá sobre sus importaciones. De la primera reacción de los mercados (bolsas a la baja, refugio en la renta fija, caída del dólar), ya se intuye la sorpresa negativa. ¿Qué ha ocurrido? ¿Qué lecturas económicas […]

Estados Unidos aumenta las tensiones comerciales

/ Guerra comercial: Trump anunció un arancel del 25% a todas las importaciones de automóviles, que entrará en vigor la próxima semana. El arancel se aplicaría tanto a vehículos completamente fabricados en el exterior como a los componentes que vengan de otros países. La administración norteamericana ha estimado que los impuestos le permitirán ingresar anualmente unos cien […]

Trump sacude el comercio global con aranceles y desata caídas en mercados y confianza económica

Trump anuncia aranceles del 25% a todas las importaciones de automóviles, entrará en vigor la semana que viene, provocando caídas del sector auto a nivel global a la espera de reciprocidad. Espiral de tarifas que dañan al comercio global y a los índices de confianza estadounidenses, afectados por el aumento de la incertidumbre sobre la […]